意外险,可以说是生活中使用频次最多的保险之一了,因为小到猫抓狗咬、跌倒摔伤,大到交通事故、飞机失事,你永远不知道意外和明天哪个先来。

不过,保险中的“意外”是有要求的,它必须同时满足四个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的。

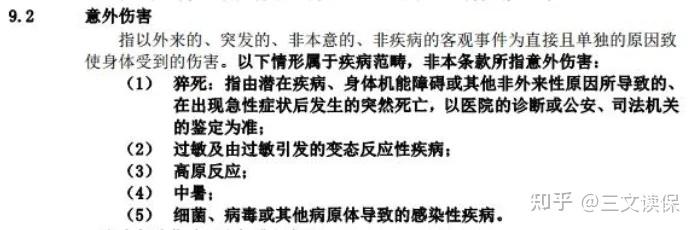

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的。

意外险的价格也很便宜,两三百块就能撬动100万保额,但越是便宜的东西,也越容易产生猫腻,买了赔不了就得不偿失了,所以意外险在购买过程中也大意不得。

另外,不同人群购买意外险的侧重点也不同,所以下面我会从这 4 类人群:成人、少儿、老人、中高危职业,分别去测评哪些意外险最值得买。

科普内容有点多,如果大家对产品更感兴趣,可以直接点击下方卡片,添加三文,找我领取2025年意外险最新推荐清单~

一、意外险到底该怎么买?

意外险的保障责任主要是意外身故、意外伤残和意外医疗,保障责任相对来说很简单,而且价格也相对便宜,杠杆很高,几百块就能买到上百万的保额,所以相对于其他险种来说,挑选起来不会很复杂,但是不论你想买什么险种的产品,我们肯定是要优中选优,选择最适合自己的产品。

另外,这里再次提一个老生常谈的问题:意外险中的“意外”,指的是因突发的、外来的、非疾病的、非本意的客观事件带来的身体伤害,不是说你自己吃坏了东西食物中毒也想找意外险帮你支付治疗费用。

而除了食物中毒之外、中暑、过敏、高原反应甚至猝死,都不属于意外,这些情况意外险是不保的,不过现在为了适应用户的需求,很多的意外险把猝死也囊括进了保障范围内。

下面我们来说一下意外险该怎么买:

1、首先看保障

对于意外险来讲,意外身故/伤残、意外门诊、住院等都是其必须包含的保障内容。

身故和伤残方面,要给自己留够足够的保额,以保证最大程度上弥补意外带来的损失;

意外医疗方面,优先选择不限社保范围的产品,可以0免赔和100%报销最好,这关乎我们能省多少钱。

2、其次看健康告知

大部分的意外险都没有健康告知,但还是有些产品需要进行健康告知,所以我们在买意外险的时候,还要仔细阅读它的条款,如果有健康告知,那就要看看自己是否符合投保要求,而市面上需要健康告知的意外险产品,大多都比较宽松,主要的问询一般就几种:

- 是否身体健康、能正常工作生活;

- 是否有严重心脑血管疾病(含猝死产品问询)

- 是否患有严重疾病或慢性病(老年意外险)

- 身体是否健全、五官是否健康(高危职业意外险)

3、看保障职业分类

不同的人群和职业,对于意外险的需求不尽相同,像长期高负荷工作、需要经常熬夜的人群,最好选择含猝死的意外险产品。

此外,意外险对于被保人的职业也是有要求的,只有符合职业限制,才能投保相应的产品,而保险行业将各种职业划分了7个等级,大部分的意外险产品都是限制1-4类职业投保,在之后的5/6类职业属于中高危职业,需要选择能保障4-6类职业的产品,而还有一部分特种职业,属于超高危职业,是不能投保一般的意外险的,往往会被保险公司直接拒保,只能购买特定职业的意外险。

4、看除外医院

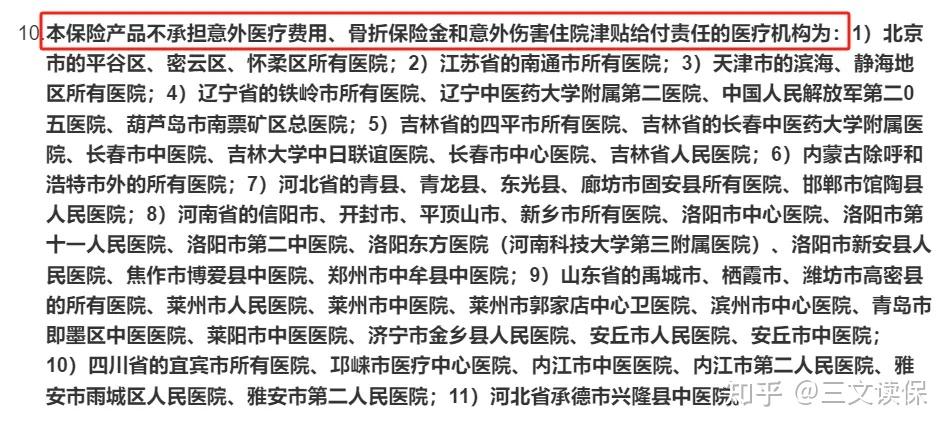

市面上的很多意外险产品对于医院都是有限制的,说的是二级及以上的医院,但是一看免责条款,还有那么多的医院被除外了,所以大家在选购产品的时候,要看清楚免责条款中的除外医院,如果自己所在地区的医院不在报销范围内,就要考虑换一款产品了。

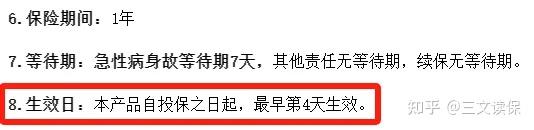

5、看保单生效时间

大多数意外险并不是购买后立即生效,需要等一段时间,而我们常说的T+x,就是至生效期,比如某款意外险产品是投保后第4天生效,也就是T+4。

而保险起见,意外险产品还是选择生效时间早一些的产品最好,毕竟意外可不管你保险有没有生效。

6、看免责条款

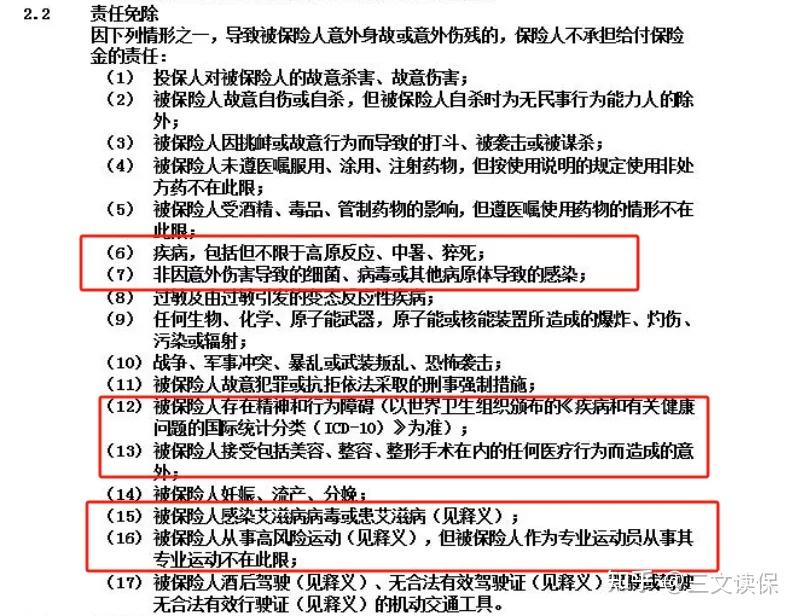

所有的意外险都会有免责条款,简而言之就是该产品在某些情形下,是不承担保障责任的,所以,意外险“不保什么”也是我们要重点关注的内容,要避免出现“出了意外不能赔”的情况。

上面是某款意外险产品中的责任免除条款,可以看到,除了常见的酒驾、自杀等行为外,猝死、从事高风险运动、不按医嘱使用药物也不在理赔范围内。

说完了购买方法以及一些注意事项后,下面我们来看成人、少儿、老人、中高危职业不同人群,分别有哪些意外险值得购买?

如果你现在有了解到的产品,但是不知道产品好不好,保障有没有缺陷,你可以通过下方卡片,添加三文,我手把手帮你把关~

二、成人意外险,重点考虑这 2 款

意外险的保障主要有三部分:意外身故、意外伤残、意外医疗。

我们大人在购买的时候要特别看重意外身故和意外伤残两部分,要尽量把保额做高,100万甚至更多,因为我们承担着家庭责任。

通过与全网热销的意外险作对比,目前为止,我认为这 2 款最值得选:

1、如果是个人买,首选——大护甲6号

大护甲6号由人保财险承保,首先在保险公司上,大家不用担心。

其次的话,不论在保障还是价格上,大护甲6号都是一绝,来看详细点评。

选择大护甲6号的理由如下:

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

ps:大护甲6号固然好,但买的时候在这两个地方也要多留意:

- 医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

- 有健康告知,有二级及以上高血压、心脏疾病等不能买。

总之,买成人意外险,大护甲6号在市场上的地位遥遥领先。

想获取这款意外险购买渠道的朋友,可以点击下方卡片,添加三文,我直接发您~

2、如果是夫妻一起买,首选——大护甲5号夫妻版

如果是夫妻二人一起买,那大护甲5号(夫妻版)简直说是量身打造,不仅保障加码,价格也更便宜。

选择这款产品的理由如下:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:100万保额,两人每年只要566元;而且它还能附加子女意外保障,价格一共才634元,这样的话一张保单就能保障一家三口。

ps:同样,这两个地方要留意:

- 有健康告知:有癌症、严重心脏病等不能买。

- 医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品就是加量不加价,比其它产品更占优势。

三、少儿意外险,重点考虑这 2 款

给孩子买意外险,可以重点关注意外伤残、意外医疗两部分内容。

至于身故责任,重要性一般;一是因为孩子不承担家庭责任,二是因为国家对孩子的身故保额有限制,0~9岁不得超过20万,10~18岁不得超过50万,为了预防杀娃骗保的极端案件发生。

经过与全网热门少儿意外险作比较,目前为止,这 2 款最值得买:

1、小顽童6号——保障全面,价格便宜

选择这款产品的理由如下:

① 基础保障种类齐全,覆盖面广,小顽童6号的保障除了儿童多发的烧烫伤和误食异物外,将预防接种意外和航空意外身故/伤残也都放在了基础保障里,市面上绝大多数的少儿意外险,基础保障可不会有这么多,此外加上骨折/关节脱位、面部意外美容医疗、住院津贴三项可选责任,基本上将孩子成年前的所有意外的可能都想到了,不可谓不贴心。

② 意外伤残保障很友好,由于我国法律规定,10岁以下的儿童意外身故的保额不能超过20万,所以10岁以下的孩子20万的身故保额其实就可以了。但是,对于意外伤残的保额是没有限制的,而小顽童6号的伤残保额,不管哪一个版本,都是身故保额的2倍,赔付很人性化。

③ 性价比极高,能用最低的保费,买到最全面的保障,小顽童6号的保费,不管是只买基础保障,还是加上所有可选责任,保费都是同类型产品中最低的。

④ 高端版的所有责任都是自带的,虽然保费会高一点,但是在包含有急性病身故、意外救护车和监护人责任险的情况下,可以说是非常划算了。

总结一下,小顽童6号的基础保障很全面,意外伤残的赔付也很高,如果只想要基础的意外保障,选择经典版就完全够用,想做高保额的话,其他的版本也是非常不错的选择。所以,这款产品不管是保障方面,还是价格方面,都很有实力,能以一个地板价买到保障全面且赔付高的产品就很划算,给从0岁到17岁的孩子购买都非常合适。

68元就能买到20万保额,想获取这款意外险购买渠道的朋友,可以点击下方卡片,添加三文,我直接发您~

2、小神童5号——有监护人责任

这款产品的最大优势是自带“监护人责任”,说白了就是熊孩子责任险;

当孩子比较调皮,打闹误伤他人时,每次事故每人医疗赔偿限额1万,每次事故造成财产损失赔偿限额1000元,每次事故赔偿限额3万,最高能赔付10万。

虽然小顽童6号也有监护人责任,但只高端版本有,一年需要520元,而小神童5号66元的基础版本就有。

另外,小顽童5号也能扩展高端意外医疗,公立医院特需部、私立医院都能报销,如果是基础版本的话,附加需要多出40元,保障也不错,性价比还是很抗打。

总之,如果家里孩子调皮,担心它闯祸的话,可以重点考虑小神童5号。

选择建议:优先选择小顽童6号,私立医院也能报销,伤残保额高,保障会更好;如果觉得自家孩子比较调皮,担心闯祸的,可以选择小神童5号,自带监护人责任。

三、老人意外险,重点考虑这 2 款

老人上了年纪,最怕的就是意外跌倒摔伤导致的骨折。

比如我外婆、我爷爷,都因意外摔倒导致骨折过,不仅产生了一部分手术治疗费用,更是伤筋动骨100天。

所以,在给老人买意外险,我们可以重点关注意外骨折和意外医疗保障。

通过与市场上的热门产品做对比,老人意外险可以重点考虑这 2 款:

✅️中国人保——大护甲6号(高龄版)

① 公司品牌大,由人保财险承保,人保大家应该很熟悉,是一家成立于1949年的综合性保险(金融)公司,总部位于北京,是世界五百强之一。

② 报销条件好,意外医疗保额最高可达5万,而且不限社保内外100%报销,不过有100元的起赔额要注意下。

③ 投保年龄广,最高85岁也能买。

④ 有意外骨折/脱臼保障,老年人最高发意外,最高可赔付12000元保险金。

⑤ 价格便宜,如果是60岁以上的老年人,买5万保额,每年只需要98元,买10万保额,每年需要188,买20万保额,每年需要318。

注意事项:这款产品有健康告知,有恶性肿瘤、心脏病等的不能买;对医院也有限制,例如北京的平谷区、密云区,天津的滨海、静海地区等,当然这些医院对于大部分意外险来说都是不赔的。

✅️太平洋——孝心安5号

① 投保地区无限制,大陆地区都可以投;而大护甲6号高龄版有投保地区限制,比如山东、河南、河北、内蒙古、吉林、辽宁,连最基础的版本都买不了。

② 意外住院报销好,不限社保100%报销,0免赔,而大护甲6号有100元的免赔额。

选择建议:这两款产品各有优劣势,比如高血压3级,买不了孝心安5号,但能买大护甲6号;比如血友病,买不了大护甲6号,但可以买孝心安5号。再比如免责医院,大护甲6号对江苏南通的所有医院都不赔,孝心安5号对河北唐山的所有医院都不赔;所以,到底买哪款,还要看你的居住地在哪里。

想获取这两款意外险购买渠道的朋友,可以点击下方卡片,添加三文,我直接发您~

四、中高危职业意外险,重点考虑这 2 款

买重疾险和医疗险时,对身体健康的要求很高;但在买意外险时,身体状况倒是其次,最重要的是要满足职业要求。

一般的意外险,只保1~3类职业,比如办公室职员、工程师、普通工人等,这些职业发生意外的概率小,价格也就便宜;如果是4~6类的职业买,如交警、高空作业、消防员等,就只能购买中高危职业意外险了,发生意外的概率大,价格也就更贵。

为了让中高危职业人群的朋友们也能买到合适的意外险,天眼君测评了全网的热门意外险,主要推荐这 2 款:

1、从事 4 类职业,选择——金丝甲(经典版)

如果你从事 4 类职业,例如:水电维修工、铁路维修工、中小型货车司机等,可以优先考虑金丝甲(经典版)这款产品。

选择这款产品的原因如下:

① 意外医疗报销条件好,不限社保,社保内外在扣除100元的免赔额之后,都能100%报销。

② 交通意外赔付额度高,尤其是发生事故较多的乘坐营运汽车和驾乘私家车这两项保障,在基本保额30万赔付后,还能额外再赔30万。

③ 投保门槛低,没有健康告知,只要求能正常生活和工作就可以。

④ 价格便宜,30万保额,一年只要249元,这在同类产品中来说,已经算是很便宜的了。

PS:有亮点就有缺点,这款产品的缺陷如下:

- 不保猝死,猝死近年来越来越高发,有这项保障的话更放心;

- 不保高空作业,3米及以上的高空作业导致的意外,都是不赔的;

- 医院限制范围较大,需要去三级及以上公立医院普通部就医才能报销,而大多意外险,二级及二级以上的公立医院普通部就能报销。

购买建议:如果想要价格低一些,或者是身体有些小毛病买不了其它产品的,大家可以重点考虑金丝甲(经典版)这款产品;如果在意它 3 个缺陷的,可以考虑人保财险的1-6类守护神个人意外险。

2、从事5-6类职业——华泰高危职业意外险

推荐理由:

① 可投保额高,最高可以做到50万保额,能满足大多数中高风险人群的保额需求。

② 有住院津贴赔付,平常的医疗费用能有一些保障。

③ 报销比例较高,大多数高危职业意外险的意外医疗报销比例都是社保报销后80%,这款产品能达到90%实属不易。

④ 责任丰富,包含汽车、火车意外保障,包救护车责任。

总结,对于5-6类职业的朋友,华泰高危职业意外险能做到更高的保额,意外医疗的报销比例也更高,想要高保额和意外医疗报销更高的高危职业朋友,可以选择这款产品。

想获取这两款意外险购买渠道的朋友,可以点击下方卡片,添加三文,我直接发您~

写在最后

总而言之,意外险挑选相对来说还是比较简单的,大家记住要领,货比三家,总能买到好的意外险产品,就算没有买到最称心的产品,也可以等到保障期到了更换更好的产品,现在的产品更新迭代这么快,好的产品会越来越多的。

意外险是我们生活中使用频率最高的保险种类,也是最实用的险种之一,生活中的磕磕碰碰,猫抓狗咬,意外险都能帮我们保险医疗费用,万一发生重大意外,身故或者伤残,也能给自己和家人留一笔钱,大人小孩都适用,花小钱就能办大事,人手一份还是很值得的,关键时刻就能起到大作用。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)